-

Hotline: 0913 516 232 - Liên hệ quảng cáo: 0913 516 232

Hotline: 0913 516 232 - Liên hệ quảng cáo: 0913 516 232

Hotline: 0913 516 232 - Liên hệ quảng cáo: 0913 516 232

Hotline: 0913 516 232

Hotline: 0913 516 232 - Liên hệ quảng cáo: 0913 516 232

Hotline: 0913 516 232

Tại Cục Thuế tỉnh Ninh Bình, công tác quản lý thuế có dấu hiệu để “lọt khe” dẫn đến có doanh nghiệp khai man thuế để trục lợi…

Trụ sở Cục Thuế tỉnh Ninh Bình.

Thất thu tiền tỷ?

Theo quy định của pháp luật, người lao động nhận tiền lương trong doanh nghiệp nếu ký hợp đồng lao động trên 3 tháng, được doanh nghiệp đóng các loại bảo hiểm và thu nhập của người lao động được khấu trừ thuế thu nhập cá nhân (TNCN) theo biểu thuế lũy tiến từng phần. Trường hợp người lao động không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng, phải thực hiện khấu trừ thuế TNCN nhân 10% trên số tiền một lần chi trả từ 1 triệu đến 2 triệu (do quy định từng thời điểm - PV).

Theo tài liệu phóng viên thu thập được, Công ty TNHH Đức Kim (TP. Ninh Bình, tỉnh Ninh Bình) xuất hóa đơn hàng trăm tỷ đồng tiền nhân công, nhưng không đóng một đồng thuế TNCN nào. Người dân đặt câu hỏi, phải chăng cơ quan thuế Ninh Bình buông lỏng quản lý?

Gần đây là vụ việc đối với các chuyên gia Tổng công ty Thầu khoán Hoàn cầu Trung Quốc, do Nhà máy Đạm Ninh Bình (Đạm NB) thuê làm công việc vận hành nhà máy. Cụ thể, tại Hợp đồng dịch vụ ký ngày 20/7/2012, Đạm NB thỏa thuận với Tổng công ty Thầu khoán Hoàn cầu Trung Quốc tìm cho Đạm NB 72 chuyên gia kỹ thuật để vận hành nhà máy trong giai đoạn đầu đi vào hoạt động. Hợp đồng thỏa thuận đơn giá nhân công (phí dịch vụ tại Điều 6) là 250 - 300 USD/người/ngày. Mức phí này bao gồm tiền lương, tiền thưởng, tiền ăn ở đi lại… nhưng không bao gồm bất kỳ loại thuế nào phát sinh tại Việt Nam.

Theo bảng chấm công và invoice (hóa đơn) chuyển tiền nhân công, trong khoảng thời gian từ tháng 9/2012 đến tháng 7/2013, Đạm NB đã chuyển trả lương cho 68 chuyên gia với số tiền 3,116 triệu USD, tương đương 65 tỷ 199 triệu đồng. Đây là khoản thu nhập phát sinh tại Việt Nam (do làm chuyên gia vận hành nhà máy Đạm NB mà có thu nhập), đương nhiên theo luật định, các chuyên gia này phải có nghĩa vụ nộp thuế TNCN tại Việt Nam.

Tuy nhiên, tại Điều 10, Hợp đồng dịch vụ ký ngày 20/7/2012 quy định: i, phí dịch vụ quy định tại Điều 6 không bao gồm bất kỳ loại thuế nào phát sinh tại Việt Nam; ii, tất cả các loại thuế, phí phát sinh tại Việt Nam nằm trong phạm vi hợp đồng này đều do Đạm NB chi trả bằng chi phí của Đạm NB và Đạm NB được tính các chi phí này vào chi phí sản xuất kinh doanh của Đạm NB.

Như vậy, theo các điều khoản thỏa thuận trong hợp đồng đã ký kết, lương của các chuyên gia là lương không bao gồm thuế TNCN, thuế TNCN là một loại thuế từ tiền lương, tiền công của các chuyên gia được phát sinh tại Việt Nam và Đạm NB phải có trách nhiệm kê khai và nộp số thuế này tại Cục Thuế tỉnh Ninh Bình. Thế nhưng, gần 2 năm qua, việc quản lý và thu số thuế nêu trên tốn khá nhiều công sức của cơ quan thuế và doanh nghiệp. Cuối năm 2013, khi Cục Thuế kiểm tra đã tạm thu hơn 10 tỷ đồng tiền thuế TNCN phát sinh của năm 2012, sau đó, theo lệnh của Cục trưởng, lại thoái trả cho doanh nghiệp. Vụ việc gây khiếu nại này còn dẫn đến việc cuối tháng 3/2015, Ủy ban Kiểm tra Tỉnh ủy Ninh Bình phải vào cuộc xác định tính đúng sai của vấn đề quản lý và thu thuế TNCN đối với các chuyên gia Trung Quốc làm việc Đạm NB. Theo văn bản của Cục trưởng Cục Thuế Ninh Bình, việc thoái trả hơn 10 tỷ đồng cho Đạm NB là đúng quy định, Ủy ban Kiểm tra Tỉnh ủy Ninh Bình cũng đồng nhất với quan điểm này. Hiện, vụ việc đang được đề nghị cơ quan cấp cao hơn thanh kiểm tra, vì đây là số tiền thuế TNCN rất lớn liên quan tới người nước ngoài làm việc tại Việt Nam.

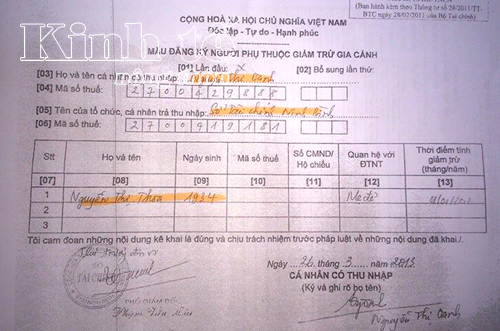

Ông Hoan và vợ ông (bà Oanh) đều khai giảm trừ gia cảnh cho bà Nguyễn Thị Thoa.

Cục trưởng bị tố... gian lận thuế TNCN

Theo tìm hiểu của phóng viên, năm 2013 - 2014, ông Đỗ Văn Hoan, Cục trưởng Cục Thuế tỉnh Ninh Bình, có tổng số thu nhập phải chịu thuế là 304 triệu đồng/năm 2013 và 360 triệu đồng/năm 2014. Bình quân ông Hoan hưởng lương trên dưới 30 triệu đồng/tháng, cao gấp 2 lần mức lương hiện tại của Bộ trưởng Bộ Tài chính hoặc lương của Chủ tịch UBND tỉnh Ninh Bình. Năm 2014, các con ông (SN 1987 và 1991) đã trưởng thành, hiện đang là công chức Nhà nước nên đối tượng được giảm trừ gia cảnh của ông Hoan chỉ còn bố mẹ già. Tuy nhiên, trên hệ thống quản lý thuế toàn quốc lại thể hiện số tiền thuế TNCN ông Hoan được giảm trừ gia cảnh lên tới 410 triệu đồng (tương đương với 7 người)?

Trong những năm qua, ông Hoan khai giảm trừ cho mẹ vợ là bà Nguyễn Thị Thoa, trong khi bà Nguyễn Thị Oanh (vợ ông Hoan, Phó giám đốc Sở Tài chính tỉnh Ninh Bình - PV) cũng nhận khai nuôi mẹ đẻ là bà Nguyễn Thị Thoa, cũng tính giảm trừ cho mẹ đẻ của mình. Đây là hành vi cố tình khai không đúng đối tượng, khai trùng người phụ thuộc để gian lận thuế TNCN.

Theo quy định tại Quyết định số 502/QĐ-TCT ngày 29/3/2010 và Quyết định số 503/QĐ-TCT ngày 29/3/2010 của Tổng cục trưởng Tổng cục Thuế tại Văn phòng Cục Thuế Ninh Bình có Phòng quản lý thuế, thuế TNCN. Tương tự, tại các huyện, thị xã, thành phố có các Đội quản lý thuế, thuế TNCN. Theo quyết định này, ngoài nhiệm vụ quản lý, kiểm tra đối tượng nộp thuế được phân cấp, còn có nhiệm vụ phối hợp với các phòng, đội thanh tra, kiểm tra việc chấp hành Luật thuế, thuế TNCN của người nộp thuế. Tuy nhiên, hiện tại, ở 8 chi cục thuế thành phố, huyện, thị xã trên địa bàn tỉnh Ninh Bình, Cục trưởng không thành lập Đội quản lý thuế, thuế TNCN nào. Hàng năm, gần như không có sự phối hợp thanh, kiểm tra đối với sắc thuế, thuế TNCN, nhất là với lĩnh vực doanh nghiệp tư nhân, doanh nghiệp có người nước ngoài.

Trả lời phóng viên Báo Kinh tế nông thôn ngày 10/9, ông Đỗ Văn Hoan bác bỏ việc trốn thuế. “Thông tin tôi trốn thuế là hoàn toàn bịa đặt, do một cán bộ dưới quyền đứng ra tố cáo. Người này muốn mượn dư luận để lăng nhục tôi”, ông Hoan cho hay. Theo vị lãnh đạo này, sau khi nắm được thông tin, ông đã có văn bản giải trình gửi các cơ quan cấp trên và đã có phản hồi “chứng nhận” ông không sai phạm. Tuy nhiên, khi phóng viên đề nghị cung cấp bằng chứng “vô tội”, ông Hoan từ chối với lý do văn bản nội ngành không thể cung cấp.

Sau nhiều lần liên hệ làm việc với Tổng cục Thuế - Bộ Tài chính về công tác quản lý thuế ở Ninh Bình, phóng viên vẫn chưa nhận được câu trả lời của đơn vị này. Đã đến lúc cơ quan chức năng cần làm rõ những “góc khuất” tại Cục Thuế Ninh Bình, xử lý đúng bản chất vụ việc, giảm thiểu thất thu cho ngân sách Nhà nước.

Báo Kinh tế nông thôn sẽ tiếp tục thông tin tới bạn đọc về vụ việc.

Hồng Duy

| Mọi thông tin bạn đọc khiếu nại, phản ánh, xin liên hệ: Báo Kinh tế nông thôn, 57 Hàng Chuối, phường Phạm Đình Hổ, quận Hai Bà Trưng, TP. Hà Nội. Đường dây nóng: 0913516232. E-mail: [email protected]. |

Tăng cường sự lãnh đạo của Đảng đối với công tác quản lý, bảo vệ và phát triển rừng

Tăng cường sự lãnh đạo của Đảng đối với công tác quản lý, bảo vệ và phát triển rừng Nhập lậu gia súc, gia cầm làm suy giảm sức cạnh tranh ngành chăn nuôi

Nhập lậu gia súc, gia cầm làm suy giảm sức cạnh tranh ngành chăn nuôi Nhiều chính sách mới đột phá về đất nông nghiệp trong Luật Đất đai (sửa đổi)

Nhiều chính sách mới đột phá về đất nông nghiệp trong Luật Đất đai (sửa đổi) Hàng trăm cây keo của một hộ dân ở TT- Huế bị san ủi để lấy đất

Hàng trăm cây keo của một hộ dân ở TT- Huế bị san ủi để lấy đất Tăng cường kiểm tra, kiểm soát vật tư nông nghiệp để bảo vệ quyền lợi nông dân

Tăng cường kiểm tra, kiểm soát vật tư nông nghiệp để bảo vệ quyền lợi nông dân Nông dân cần tỉnh táo trước “cạm bẫy” trên mạng xã hội

Nông dân cần tỉnh táo trước “cạm bẫy” trên mạng xã hội Xử lý nghiêm các trường hợp vận chuyển động vật trái phép qua biên giới vào Việt Nam

Xử lý nghiêm các trường hợp vận chuyển động vật trái phép qua biên giới vào Việt Nam Ngăn chặn nhập khẩu trái phép gia cầm vào Việt Nam

Ngăn chặn nhập khẩu trái phép gia cầm vào Việt Nam Mỗi tuần có khoảng 60.000 con gà đẻ loại thải nhập lậu vào nước ta

Mỗi tuần có khoảng 60.000 con gà đẻ loại thải nhập lậu vào nước ta Quảng Nam: Xử lý nghiêm tàu cá vi phạm quy định IUU

Quảng Nam: Xử lý nghiêm tàu cá vi phạm quy định IUU

Các cơ quan chức năng tỉnh Quảng Ninh đang tích cực tăng cường phối hợp kiểm soát, ngăn chặn, xử lý nghiêm các hành vi buôn bán, vận chuyển trái phép gia cầm qua biên giới.

Ngày 14/4, thông tin từ Đồn Biên phòng Pù Nhi (Bộ đội Biên phòng Thanh Hóa) cho biết: Tổ công tác của đơn vị này vừa ngăn chặn, bắt quả tang 5 đối tượng khai thác gỗ trái phép tại rừng phòng hộ.

Cơ quan chức năng tỉnh Thừa Thiên - Huế đã yêu cầu đơn vị thi công nạo vét từ hói Phát Lát tạm dừng việc đổ bùn thải xuống hồ Bàu Năng ở xã Thủy Bằng, TP. Huế sau phản ánh của người dân.

Chính phủ vừa ban hành Nghị định số 42/2024/NĐ-CP ngày 16/4/2024 quy định về hoạt động lấn biển.

Ban Bí thư ban hành Chỉ thị 32 về tăng cường sự lãnh đạo của Đảng đối với công tác chống khai thác thuỷ sản bất hợp pháp, không báo cáo, không theo quy định và phát triển bền vững ngành thuỷ sản.

Nghị định số 38/2024/NĐ-CP của Chính phủ quy định hành vi khai thác thủy sản không có Giấy phép bị phạt tới 100 triệu đồng và có thể bị tước quyền sử dụng chứng chỉ thuyền trưởng tàu cá.

Chính quyền xã Hoà Phước (huyện Hoà Vang, TP. Đà Nẵng) yêu cầu hộ bà Trần Thị Thanh Yến (thôn Quá Giáng 2, xã Hoà Phước) tiến hành tháo dỡ di dời bãi tập kết nhớt thải, dầu thải trái phép, dọn dẹp trả lại mặt bằng nguyên trạng là vườn trồng chuối.

Sau 3 tháng hoạt động không phép gây ô nhiễm môi trường, mới đây, Công ty cổ phần Đầu tư nông nghiệp Agri – Vina đã được tỉnh Thanh Hóa cấp phép môi trường cho hoạt động Trang trại chăn nuôi lợn công nghệ cao kết hợp trồng rừng sản xuất tại xã Tân Phúc, huyện Lang Chánh.

Sau khi Kinh tế nông thôn có nhiều bài phản ánh về các tổ chức, cá nhân xây dựng công trình trên đất nông nghiệp, đất rừng sản xuất để kinh doanh du lịch tự phát, gây bức xúc trong dư luận, Đảng bộ Phú Yên vừa họp, xem xét, thi hành kỷ luật đảng viên liên quan.

Tạp chí điện tử Kinh tế nông thôn

Tổng Biên tập: NGUYỄN ANH TUẤN

Phó tổng biên tập: LÊ VĂN THƠM

Cơ quan chủ quản: Hội Làm vườn Việt Nam (VACVINA)

Giấy phép hoạt động báo chí số 54/GP-BTTTT do Bộ trưởng Bộ Thông tin và Truyền thông cấp ngày 13/2/2020 - ISSN 1859-2456.

Địa chỉ: Số 57 Hàng Chuối, phường Phạm Đình Hổ, quận Hai Bà Trưng, TP. Hà Nội - Điện thoại : 0913 516 232

E-mail: [email protected] - [email protected]