-

Hotline: 0913 516 232 - Liên hệ quảng cáo: 0913 516 232

Hotline: 0913 516 232 - Liên hệ quảng cáo: 0913 516 232

Hotline: 0913 516 232 - Liên hệ quảng cáo: 0913 516 232

Hotline: 0913 516 232

Hotline: 0913 516 232 - Liên hệ quảng cáo: 0913 516 232

Hotline: 0913 516 232

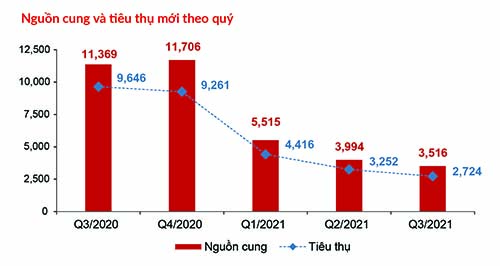

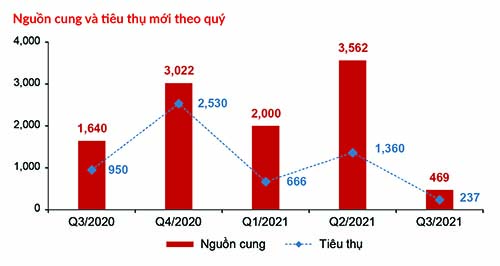

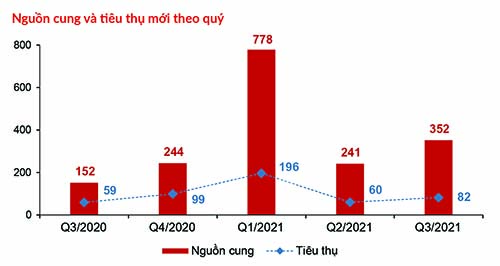

Đó là dự báo của DKRA Vietnam về diễn biến thị trường bất động sản những tháng cuối năm 2021.

Khám phá thiết kế căn hộ 3PN, 3PN+1 The Victoria

Khám phá thiết kế căn hộ 3PN, 3PN+1 The Victoria Tác động của hạ tầng giao thông lên giá bất động sản

Tác động của hạ tầng giao thông lên giá bất động sản Thủ tướng yêu cầu trước 31/10 các địa phương phải ban hành đầy đủ văn bản quy định chi tiết Luật Đất đai

Thủ tướng yêu cầu trước 31/10 các địa phương phải ban hành đầy đủ văn bản quy định chi tiết Luật Đất đai Tăng tốc để hoàn thành ban hành các văn bản quy định về Luật Đất đai

Tăng tốc để hoàn thành ban hành các văn bản quy định về Luật Đất đai Kỳ vọng đòn bẩy hạ tầng kích cầu các phân khúc trên thị trường BĐS TP. Hồ Chí Minh

Kỳ vọng đòn bẩy hạ tầng kích cầu các phân khúc trên thị trường BĐS TP. Hồ Chí Minh.jpg) Lâm Đồng: Không để xảy ra tình trạng xây dựng trên đất nông nghiệp trái quy định

Lâm Đồng: Không để xảy ra tình trạng xây dựng trên đất nông nghiệp trái quy định Bất động sản nông nghiệp chuyển mình

Bất động sản nông nghiệp chuyển mình Đánh giá hiệu quả việc sử dụng quỹ đất để phát triển nhà ở thương mại

Đánh giá hiệu quả việc sử dụng quỹ đất để phát triển nhà ở thương mại Đất đấu giá ở nông thôn: vì sao “nóng”?

Đất đấu giá ở nông thôn: vì sao “nóng”? Giải pháp giúp bình ổn giá nhà ở

Giải pháp giúp bình ổn giá nhà ở.jpg)

Là phân khu hưởng trọn lợi thế siêu kết nối của đại đô thị, cùng vị trí đắc địa khi nằm tách biệt với các dự án khác, The Victoria trở thành giao điểm kết nối giữa nhịp sống sôi động và yên bình để trở thành một điểm nhấn khác biệt của Vinhome Smart City.

The Miami 5 – Tòa tháp cuối cùng của phân khu The Miami là đáp án hoàn hảo cho bài toán không gian sống mà các gia đình trẻ Hà Nội đang kiếm tìm. Đó là chốn an cư lý tưởng với hệ thống tiện ích hoàn chỉnh và cộng đồng dân cư hiện hữu.

Mới đây, Ban Thường vụ Tỉnh ủy Thanh Hóa đã ban hành Chỉ thị số 22-VT/TU về Cuộc vận động hỗ trợ xây dựng nhà ở cho hộ nghèo, hộ gia đình chính sách, hộ còn khó khăn về nhà ở trên địa bàn tỉnh trong 2 năm 2024-2025.

Bộ trưởng Bộ Tài nguyên và Môi trường Đỗ Đức Duy khẳng định, dù thực hiện theo Luật Đất đai hay theo cơ chế thí điểm của Nghị quyết về thí điểm thực hiện dự án nhà ở thương mại thông qua thỏa thuận về nhận quyền sử dụng đất hoặc đang có quyền sử dụng đất, tất cả các dự án đó đều phải tuân thủ quy hoạch, bảo đảm việc giữ ổn định 3,5 triệu ha đất lúa, bảo đảm độ che phủ rừng...

Luật Đất đai, Luật Nhà ở và Luật Kinh doanh bất động sản sẽ hiệu lực từ ngày 1/8, sớm 5 tháng so với thời điểm đã được Quốc hội quyết định trước đó (1/1/2025), sẽ giúp khơi thông nguồn lực đất đai, tạo điều kiện cho nền kinh tế đất nước phát triển và đảm bảo các chính sách an sinh xã hội cho người dân.

Bộ Chính trị yêu cầu cần nghiên cứu, bổ sung vào các quy hoạch và quyết định quy hoạch định hướng để sử dụng hiệu quả quỹ đất hai bên bờ sông Hồng, sông Đuống cho phát triển kinh tế - xã hội, nhất là cho phát triển du lịch, dịch vụ.

Tạp chí điện tử Kinh tế nông thôn

Tổng Biên tập: NGUYỄN ANH TUẤN

Phó tổng biên tập: LÊ VĂN THƠM

Cơ quan chủ quản: Hội Làm vườn Việt Nam (VACVINA)

Giấy phép hoạt động báo chí số 54/GP-BTTTT do Bộ trưởng Bộ Thông tin và Truyền thông cấp ngày 13/2/2020 - ISSN 1859-2456.

Địa chỉ: Số 57 Hàng Chuối, phường Phạm Đình Hổ, quận Hai Bà Trưng, TP. Hà Nội - Điện thoại : 0913 516 232

E-mail: [email protected] - [email protected]

.jpg)